Archives for #SowińskiePorady

#SowińskiePorady Bezpieczny Kredyt 2%. Na co można przeznaczyć pieniądze?

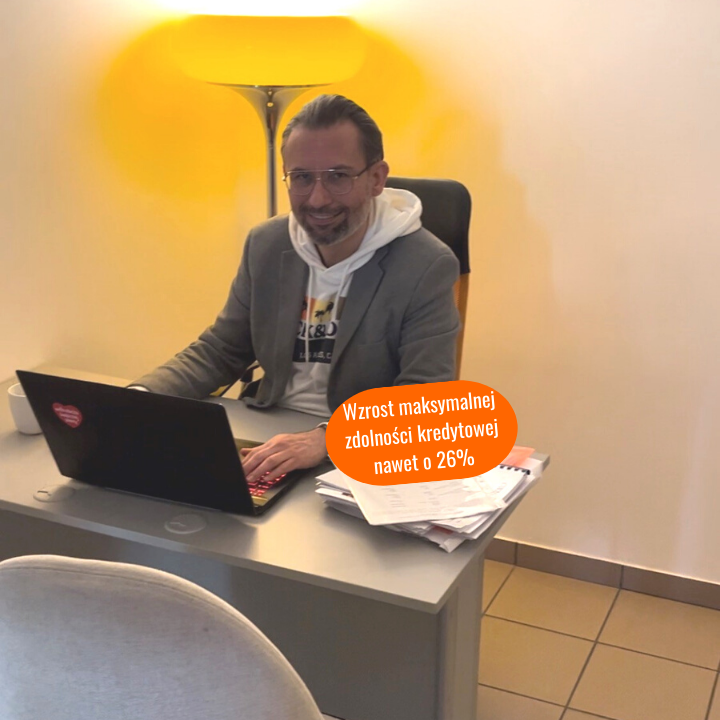

#SowińskiePorady Umowa o pracę na czas nieokreślony – skąd te różnice w kwocie kredytu hipotecznego w poszczególnych bankach?

#SowińskiePorady Ryczałt ewidencjonowany a kredyt hipoteczny.

#SowińskiePorady Kredyt 2% – projekt ustawy.

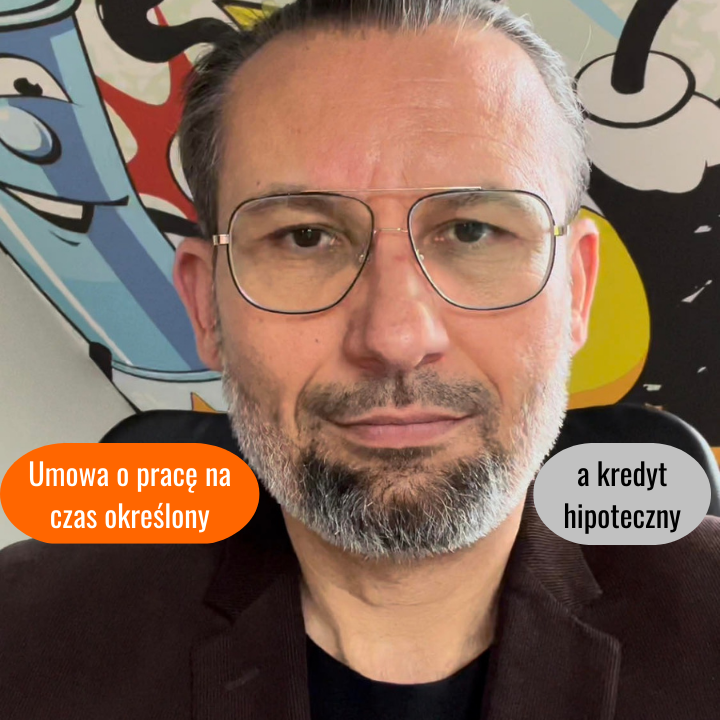

#SowińskiePorady Umowa o pracę na czas określony a kredyt hipoteczny

#SowińskiePorady 14 marca Rada Ministrów przyjęła projekt ustawy kredyt 2%.

#SowińskiePorady 14 marca Rada Ministrów przyjęła projekt ustawy kredyt 2%.

Podstawowym założeniem programu Bezpieczny Kredyt 2% jest gwarancja dopłaty państwa do raty kredytobiorcy przez 10 lat. Kupujący mieszkanie na kredyt otrzymają gwarancje od BGK dopłaty do raty kredytu, która będzie wynosiła różnicę między bieżącą stopą procentową, a 2 procentami. Minister Waldemar Buda potwierdził termin uruchomienia programu na 1 lipca 2023 roku. Ma on potrwać przez 5 lat.

![]() Potrzebujesz więcej informacji. Zapraszamy do obserwowania naszego profilu.

Potrzebujesz więcej informacji. Zapraszamy do obserwowania naszego profilu.

#SowińskiePorady Nowe funkcjonalności na stronie https://www.sowinskie.pl

#SowińskiePorady Refinansowanie kredytu. O co w tym wszystkim chodzi?🧐